负债150万信用贷款加信用卡,搭上几百万的房贷,月供高达5万+,负债一堆,查询次数爆炸,工资月收入一万多两万。

月供金额大,收入跟不上,造成生活压力十分大,彻夜失眠,这是相当多负债人的缩影。

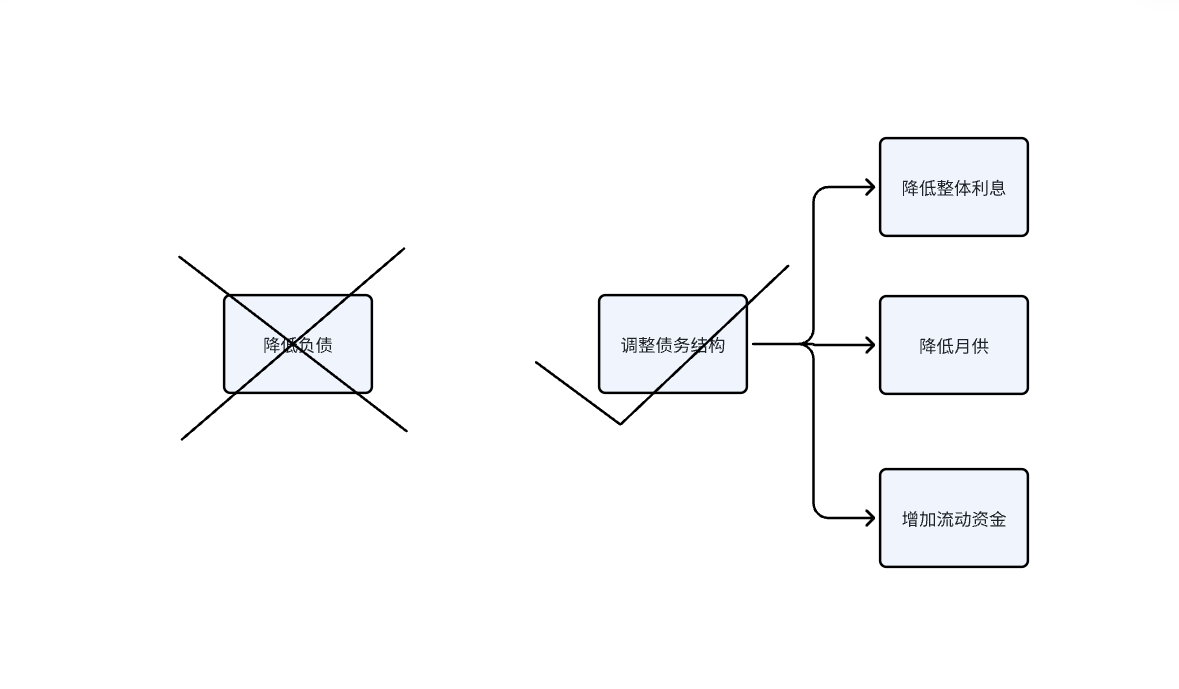

说人话:债务重组并不是降低负债,是调整债务结构,高利息的网贷、XX贷转化成低利息的银行信贷,高月供的贷款产品,例如各种1年期网贷,转成银行的长期月供信贷,例如各种5年等额先息后本,10年等额或先息后本。

大幅度降低借款人的月供压力,把月供从5万降低到1万出头,手上还能够保持一定的流动资金。大部分负债人通过此举,降轻了月供压力,让生活和家庭回归到正轨。

企业债务重组我们听得多吧,但是个人债务重组就很罕见了,可不,个人债务重组现在越来越多了,个人也可以进行债务重组的。

从实践中,能落地的债务重组方法大概有2个

方法1:使用房产进行银行抵押,覆盖信用贷款和信用卡。这个方法适合名下有房且房产有空间的借款人。鉴于此方法适合人群有一定的局限性,在后面的文章会更新到,并不是本文的重点。

方法2:就是进行债务重组,不管有房没房,金融机构提供资金,把信用贷款结清和信用卡都结清,重新在银行处理信用贷款出来归还,本文讨论重点。

此两个方法进行个人的债务重组,目前都是合法合规的。此方法以外的方案就可能擦边,不能落地,或者纯粹忽悠负债人的,毕竟现在针对高度负债者进行的诈骗十分之多,必须提防。

金融机构出手资金来‘’拯救‘’负债者,对负债者并不是没有要求的。

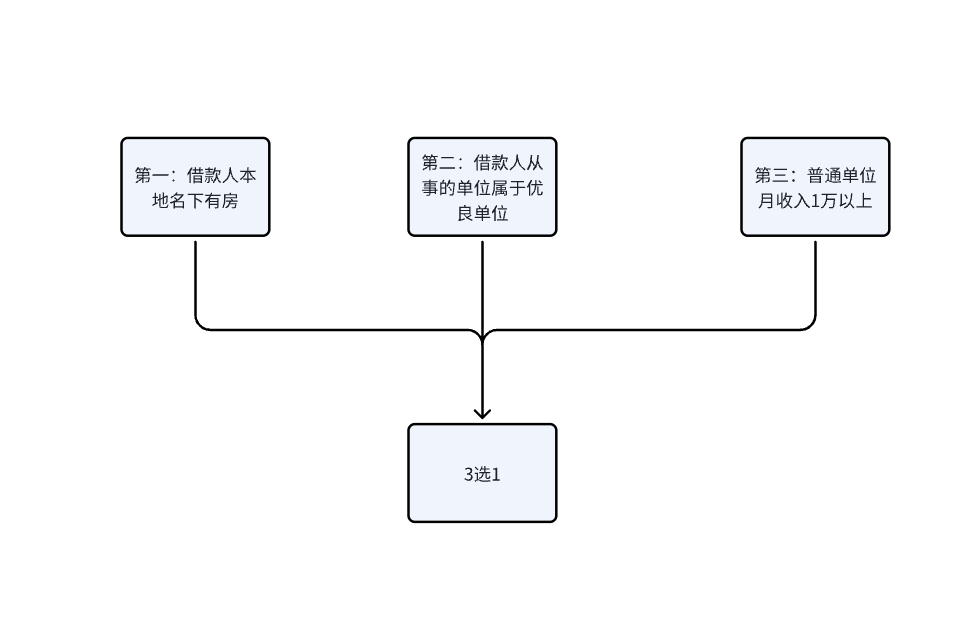

以下条件3选1即可,不需要全部命中

第一:借款人本地名下有房

第二:借款人从事的单位属于优良单位(国企、事业单位,知名企业、世界500强,上市公司等等)或者公积金基数相当高的人员

第三:普通单位借款人也可以,但是收入要求至少1万以上且稳定

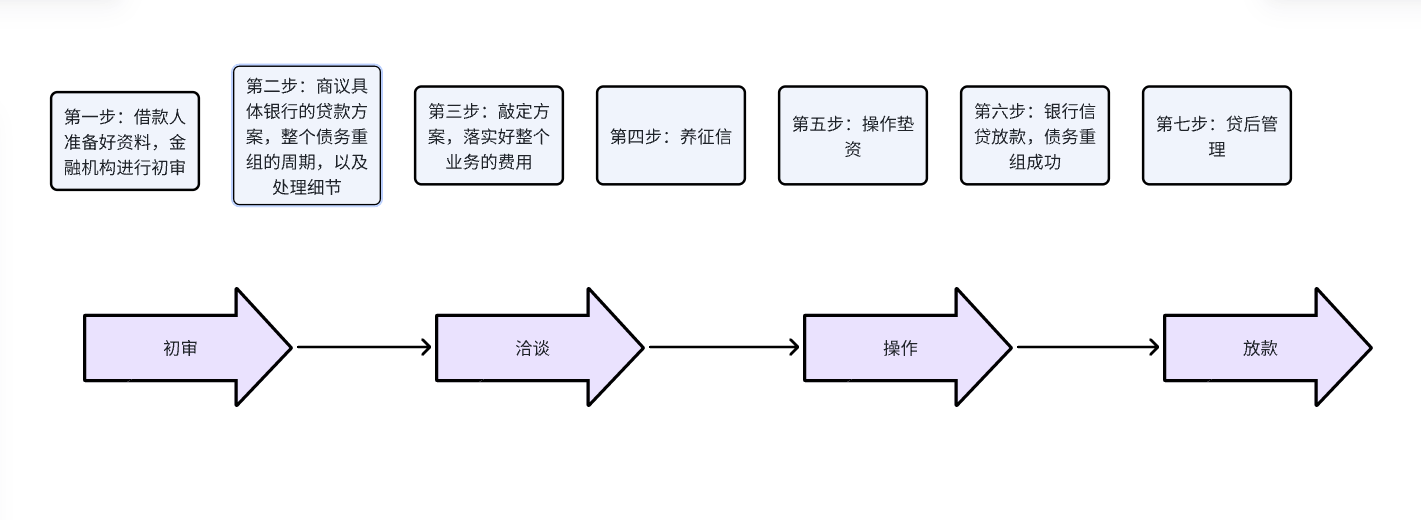

我们以方法2来进行详述

第一步:借款人准备好资料,我们进行初审

第二步:商议具体银行的贷款方案,整个债务重组的周期,以及处理细节

第三步:敲定方案,落实好整个业务的费用

第四步:养征信

第五步:操作垫资

第六步:银行信贷放款,债务重组成功

第七步:贷后管理

面对负债高企的朋友,我们建议在寻求解决方案之前,发送以下资料给我们先作个参考:

征信报告:最好准备一份详细版。实在没时间,网查征信先使用,进行一个初步判断也是可以的。征信报告可以让我们快速判断你的信用状况,帮助我们了解你具体的信用细节,彼此节省大量沟通时间,征信不好没关系,发过来,我们都会仔细研究的。

对于工薪族来说,可以发送以下资料,其中有必要和非必要:

工薪族必要类:

税前收入截图:展示你最近6-12个月的税前收入情况。

公积金基数截图:展示你最近6-12个月的公积金缴纳基数。(普通单位如果没有太高的公积金基数,这条就不需要看)

岗位:工作证或者劳动合同之类,证明工作属于什么岗位(前期口述告知也是可以的)

工薪族非必要:有就发,没有的话就不用发

社保截图:展示你最近6-12个月的社保缴纳情况。

学历证明:提供你的学历证书或学位证书。

资产说明:主要说明你名下的房产资产情况。

对于有房的人来说,除了上述工薪族所需的资料外,还需要准备以下资料:

房产证照片:提供房产证的照片或复印件。

房子市值说明:说明你的房子的市场价值。请注意,这并不是让你需要抵押房产。

对于做生意(自雇人士)来说,可以发送以下资料,其中有必要和非必要:

做生意(自雇人士)必要类:

营业执照照片:提供营业执照的照片或复印件。

银行卡流水:提供最近一年的银行卡流水账单。

房产证照片:提供房产证的照片或复印件。

房子市值说明:说明你的房子的市场价值。请注意,这并不是让你需要抵押房产。

做生意(自雇人士)非必要类:有就发,没有的话就不用发

汽车行驶证照片:说明你的汽车市场价值。请注意,这并不是让你需要抵押车产。

每个人的情况都是独特的,因此落地方案需要根据个人的征信情况和资质来制定。

举个例子,有几位客户在一个月内贷款审批+信用卡审批查询了21次以上,这种情况下至少需要养3个月的征信记录才能进行贷款。毕竟贷款结清后,等征信更新就可以了,养征信主要是养查询次数。

这个环节会花费最多的时间

因为每个人的负债结构都不尽相同,有些人主要依赖银行贷款,有些人则更多地使用信用卡,还有些人则更倾向于网贷。

因此,无法制定一个适用于所有人的方案,这需要耗费大量的时间和精力来进行分析和沟通。

在为客户制定方案时,我需要仔细分析他们的征信记录,甚至需要用掉几张A4纸来计算各种细节。从月还款额到结清时间,再到垫资和后续信贷操作,包括查询次数等等,都需要详细考虑。

这并不是一项容易的任务,毕竟我们是将一笔钱借给客户,我们需要确保能够收回这笔款项,不能有任何闪失,我们在办理个人债务重组业务的时候,跟借款人方向是一致的。

还需要结合客户的实际情况来制定方案。有些客户可能不希望配偶知道他们有负债,以免影响家庭和睦,因此在安排产品时需要考虑这一点。

每个借款人情况都是独特的,必须进行面谈。

事实上债务重组,细节决定成败,不要担心在这步浪费了过多的时间。大部分做债务重组且值得信赖的金融机构都是完美主义者,债务重组的事就该交给这些对数据非常挑剔的人来处理。

这一步是所有成本的核心所在。

首先借款人要清楚,征信养得越久,能做的银行产品越好,整体利率越低。

当然,养得越久,垫资费用也会越多,这就是一个矛盾,专业的债务重组机构是很能把握这个平衡点。

此外,制定方案的人需要遵循确定性第一、利率次之的原则。

因为一旦出现错误,查询次数增加,重新制定方案的垫资成本就会延长。

因此,需要非常谨慎。同时,我们本身也不要太纠结于一定要达到全地球最低的利率,只要是低的利率,整体大幅度下降月供就是好方案,当然在上一步的方案洽谈中,相信会有借款人满意的方案。

综合来说,能够做到年化4-5%的产品,无论是先息后本1-10年还是等额本息5年,都是非常优质的利率产品,我们应该见好就收。

一般养征信是等待查询次数恢复。

信用卡有还款压力的借款人,我们一般可以先帮你垫的信用卡0账单

0账单:是指在每个月的账单日,信用卡的应还款金额为0元。这样做的好处是可以增加信用卡的额度,提高信用评分。但是,需要注意的是,如果长期保持0账单状态,可能会被银行认为是风险客户,从而降低信用额度或取消信用卡。

过程中借款人切勿私下到处申请贷款,增加查询次数,导致重组失败。

正式操作垫资,网贷、信贷、该还的还,结清掉。

银行放款,重组成功,一般我们这时才开始收取费用。

值得信赖的金融机构不会做甩手掌柜,后期会配合银行合规进行信贷的审查。这些都不会有额外的费用。

个人债务重组整体已经介绍完毕。后续文章还会更新具体的案例,操作的细节,请关注。

主营业务:银行房产抵押贷款、机构房产一二押、银行信用贷、垫资过桥、贷款到期续贷、中小企业融资、债务重组、电商贷、民间抵押、车贷

我们优势:广州市68家银行均有可做,可处理各类疑难杂症案件,主打安全0套路,0风险,高效快速,方案选择多。

财富热线:186-8846-1427 戴

Copyright © 2019-2023 广州金小象信息科技有限公司 版权所有 备案号:粤ICP备2022027951号-2

本站部分资料来源于网络,如有侵犯您的权益请联系删除。

客户服务热线

020-86213676